394

394

华耀德睿

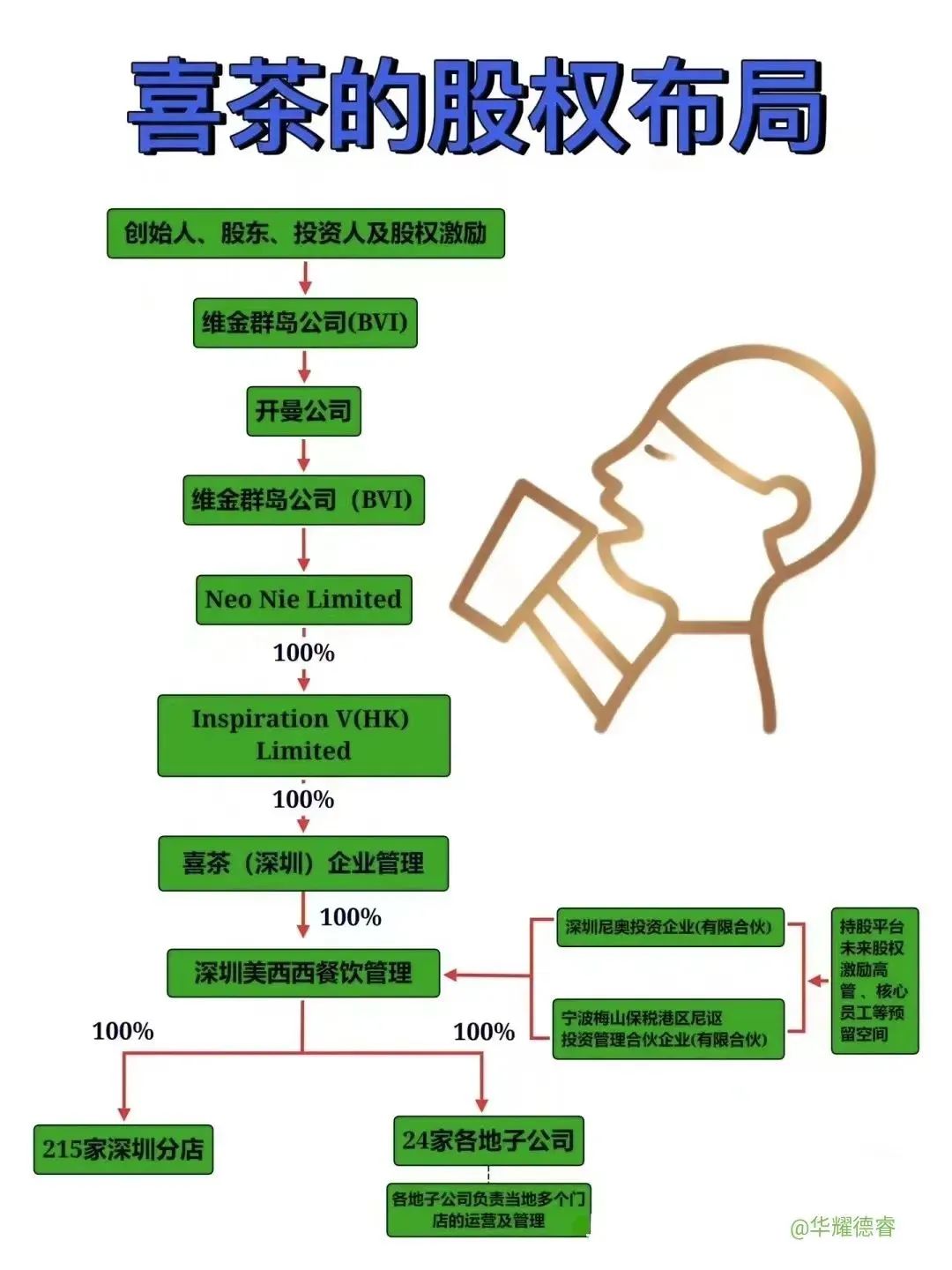

喜茶的股权布局

前言

在暑气难消的八月,随着一句“老板,多冰少糖加珍珠”,我们迎来了立秋。有人说:“秋风吹雨过南楼,一夜新凉是立秋”,然而立秋两周了,还是37℃,唯有秋天的第一杯奶茶,浓浓的茶香味弥漫了整个朋友圈……

在奶茶界,对“喜茶”这个品牌大家应该并不陌生,好喝不贵,且服务到位。喜茶的分店遍布全国,喜茶如此畅销,门店如此之多,他们公司的股权架构是如何搭建的呢?让我们带着问题一起来看看吧!

由上图可见,喜茶的经营主体是深圳美西西餐饮管理有限公司,由喜茶(深圳)企业管理有限责任公司百分之百持股。当深圳美西西餐饮管理有限公司对喜茶(深圳)企业管理有限责任公司关于利润分红的所得是免征企业所得税的。这样的股权架构享有企业所得税的优惠政策,主要政策是根据《中华人民共和国企业所得税法》第二十六条规定,符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税。

那么这里的居民企业之间的股息、红利等权益性投资收益就是指居民企业直接投资于其他居民企业取得的投资收益,正如《中华人民共和国企业所得税法实施条例》第八十三条规定中,关于符合条件的居民企业之间的股息、红利等权益性投资收益进一步的说明中:对于企业所得税法第二十六条第(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益。因此,喜茶(深圳)企业管理有限责任公司关于深圳美西西餐饮管理有限公司的分红收益涉及的企业所得税为免征。

通过企查查我们不难看出,喜茶(深圳)企业管理有限责任公司向上追溯,喜茶(深圳)企业管理有限责任公司的股东是Inspiration V (HK) Limited公司,该公司的公司类型是港澳台法人独资的有限责任公司,且百分之百持股。

首先,香港没有增值税,其次,香港的利得税实行两级制,从2019年4月1日开始,企业利润首次所得在200万港币内的,利得税税率为8.25%,企业利润在200万港币以上的利得税税率为16.5% ,同时,香港利得税仅对来源于香港本土的经营利润征收利得税。换言之,即使纳税人在香港经营业务,但如果某项利润并非来自香港本土经营所得,则无须为该项利润缴纳利得税。

值得一提的是,根据《国家税务总局关于〈内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排〉的公告》第十条股息中规定,一方居民公司支付给另一方居民的股息,可以从其另一方征税,但是,如果股息受益所有人是另一方居民,受益所有人直接拥有支付股息公司的25%股本的情形下,则所征税款不应超过股息总额的5%,其他情形下,所征税款不应超过股息总额的10%。简言之,即香港公司对内地公司的持股达到25%以上,那么关于内地企业的股息分红就按照股息分红总额的5%预提企业所得税。那么在此规定下,Inspiration V (HK) Limited公司取得的股息收入,若选择支付方纳税,则喜茶(深圳)企业管理有限责任公司按照5%预提企业所得税即可。

从上述喜茶的股权架构中,我们看到其对税收的一系列影响,另一方面,大家可以看到,旗下所有公司的投资股东都是企业,没有自然人投资,根据《公司法》规定,有限公司的股东应根据认缴的注册资本金承担有限责任。在这样的方式下,对于自然人股东来说规避了不必要的经营风险,对家庭及企业经营风险之间做了很好的隔离,这便是我们所看到的合法合规的治理结构。

喜茶复杂的股权架构布局告诉我们,经营企业要规划,方方面面要考虑,首当其冲的便是在明确企业的战略目标和战略定位后,对企业股权架构的合理布局,明晰了股东之间的权力、责任和收益,有助于维护企业持续健康稳定的发展。

喝的是喜茶茶,看的是身边无处不在的经典案例,浓浓茶香,学无止境,专业价值成就一切美好。

关注我们,我们的核心价值是以客户为中心,建立长期客户服务关系,正直、卓越、富有丰富的创造力,帮助客户更好地把握成长机会。我们的服务是合规预审、战略规划、财务梳理、财务重构、财税筹划、财务模型、上市辅导、股权激励、并构重组、财务风控、财务系统建设等。合法合规才是企业稳健发展的关键,做企业持续经营保驾护航的践行者。

参考信息:国家税务总局、《公司法》、《企业所得税法》、《国家税务总局关于〈内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排〉的公告》

服务热线:010-53659191

公司邮箱:finance@huaydr.com

公司网址:https://www.huaydr.com

服务号|华耀德睿咨询

长按识别/扫码关注

订阅号|华耀德睿

长按识别/扫码关注

视频号|华耀德睿咨询

长按识别/扫码关注

长按屏幕识别二维码

打开手机扫描二维码